住宅ローンの借入をします。

詳しくは

まぁ当然のように「団体信用生命保険」にも加入するわけですが、家計を見直す良い時期なので保険契約を見直しを考えました。

団体信用生命保険の内容

簡単に考えれば債務者(私)が支払不能となった場合に住宅ローンの残債が0円になるのです。ただし、保険金の受取は銀行ですけどね

見直しのポイントは?

住宅ローンの団体信用生命保険は私に万が一があった場合に住宅ローン残債が0円になるという事は、毎月のローン返済が必要なくなります。という事は我が家の場合は毎月8万円ぐらいのローン支払いがある想定なので支出が減ることになる。この支出を予め見越して保険を見直す必要がある。

生命保険

まずは生命保険 万が一の場合に家族に残すお金となり我が家は子供が3人いるにで子供が大学まで進学すると想定した場合には一人あたり1000〜1500万円位必要となる。なので合計すると3000〜4500万円となる。結構かかるね。すると最低でも3000万円の保険金が必要になるのかなぁ

医療保険

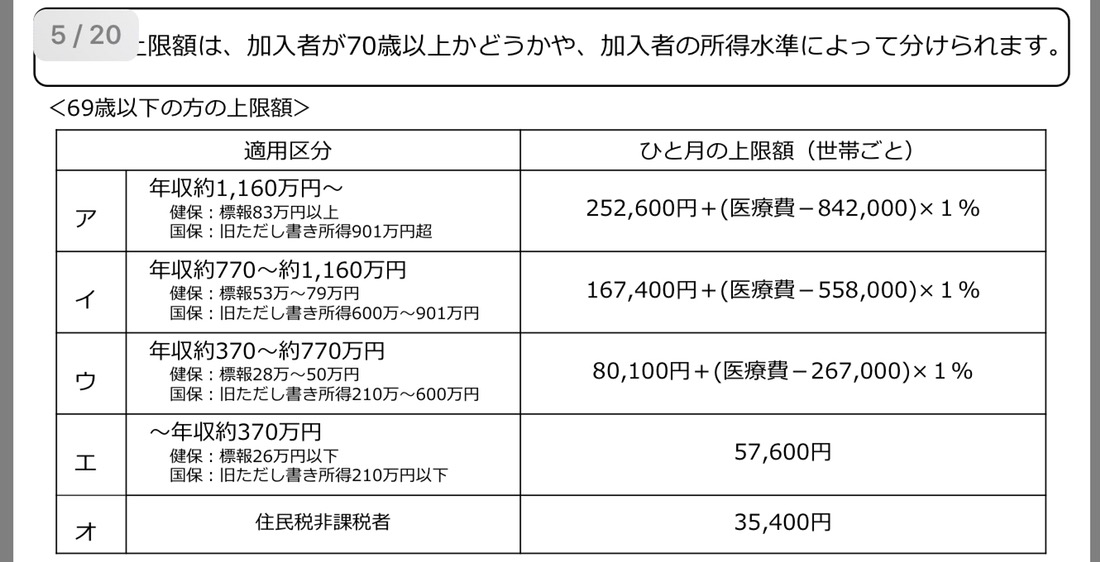

病気や怪我などの入院や手術にかかる費用への備えとしての保険ですね。入院日額1万円が基本で先進医療やガン診断時の一時金など様々なオプションや種類があるの悩むけど、日本の医療制度も捨てたものではない高額医療費がかかる場合も世帯収入により上限が決められている。下記は69歳以下の医療費の場合である。

平均的な年収レンジの場合は「ウ」例えばですが、病院と薬局などで支払った3割負担の合計額が80,100以上なら高額医療費制度が適用される。図解がありました。

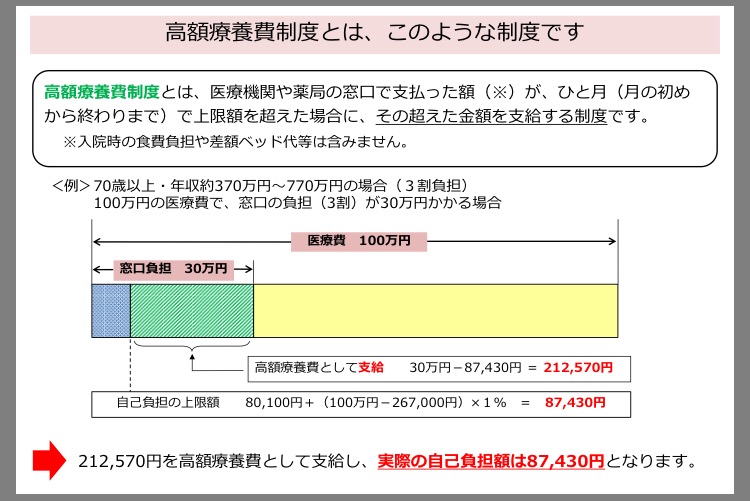

ちょっとだけ安心しましたか?私は大いに安心しましたよ。じゃあ先進医療は対象なのか?疑問ですよね。調べてみると先進医療の一部も高額医療費制度の適用となるそうです。

すると入院時に自己負担となるベット代や食事等の費用をカバーできるなら必要以上に保障をプラスする必要はなくなる。私は民間で日額5,〜8,000円程度の保険と県民共済の日額15,000円にしようと考えている。県民共済は割戻金があり払い込んだ額の約50%程度が戻ってくるというメリットがある。

ここまでのまとめ

生命保険は万が一に子供達が成人するまでの教育費と生活費を補うもの、住宅ローンが0円になるので、それ以外に必要となる額を設定する

医療保険は、入院日額1〜2万円 先進医療とガンの通院治療もカバーできる内容へ 切り替える。

次回は保険切替の候補を研究します。